IDC Japanは5月22日、国内エンタープライズインフラ市場における2024年の実績と最新予測を発表した(「IDC Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment 」)。

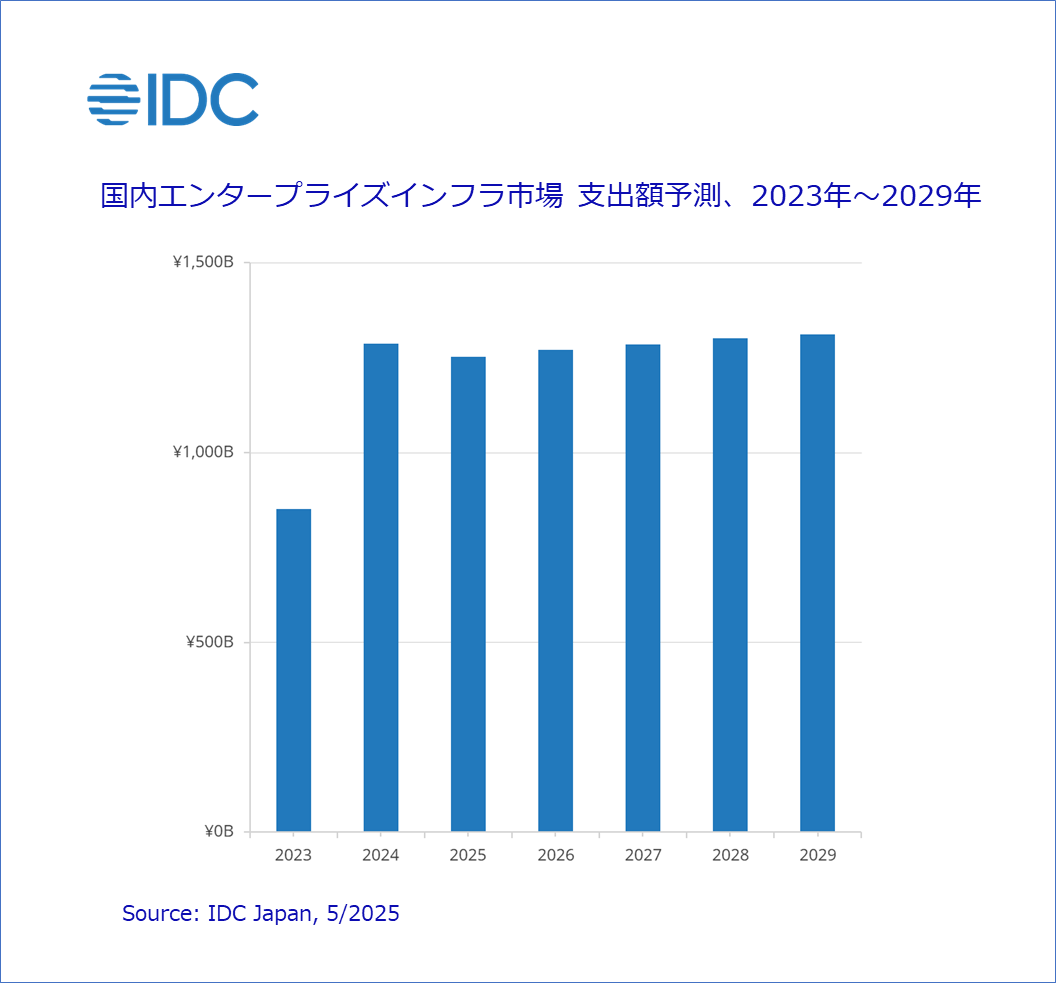

2024年の本市場は、前年比51.3%増の1兆2880億円に達した。

IDCは、同市場をOEMによるサーバー(OEMサーバー)とストレージ(OEMストレージ)、ODMからハイパースケーラーなどへの直接出荷分(ODM Direct)の3つに分類しており、2024年はOEMサーバーが前年比42.9%増の7940億円、OEMストレージが同12.4%増の1710億円、ODM Directが同125.6%増の3220億円となった。前年比でOEMサーバーは3年連続、OEMストレージは2年連続、ODM Directは5年連続のプラス成長となった。

2024年は、物価上昇や円安を背景とした製品価格の上昇に加え、アクセラレーターとしてGPU(Graphics Processing Unit)を搭載したサーバーの大型案件が市場を牽引した。

特に、GPUがAI(Artificial Intelligence:人工知能)に不可欠な要素として広く認識されるようになった結果、前年から続くハイパースケーラーの投資に加え、政府の支援を受けた国内資本のサービスプロバイダーによる大規模投資が相次いだ。

また、メガバンク向けをはじめとしたメインフレームの大型案件もプラス成長に寄与した。ストレージは、従来品に比べ容量単価の低いQLC(Quad-Level Cell)フラッシュ採用製品がオールフラッシュ化を加速させたことも貢献してプラス成長となったが、サーバーほどの伸びには至らなかった。

IDCはこれらの実績を受け、2025年から2029年までの予測を更新している。

2025年の国内エンタープライズインフラ市場は、前年の大型案件を補うほどの案件がなく、前年比でマイナス成長になるとみている。

しかし、以後は予測期間を通して緩やかなプラス成長になると予測しており、2029年の市場規模は1兆3110億円、5年間の平均成長率(CAGR)は0.4%になるとみている。

なお、IDCではインフラの配備先の予測も行っており、2024年に前年比で倍以上の規模となった共有型のクラウドインフラは以後も拡大を続け、同期間の年間平均成長率(CAGR:Compound Annual Growth Rate)は2.4%となり、クラウドサービスインフラへのシフトが続くとみている。

また、近年はユーザーがより柔軟なインフラ支出を求め、従量課金型を含むHardware as a Serviceの支出モデルの採用が増加している。

ユーザーがインフラを保有せず、要求性能や利用期間に応じた支出とすることで、インフラのアジリティを高められる。たとえばストレージでは、ユーザーのビジネス展開と利用容量の連動を実現することで投資リスクを軽減できるメリットなどが評価されており、今後の採用拡大が見込まれている。

[i Magazine・IS magazine]