IDC Japanは3月22日、国内エッジインフラ市場予測を発表した。

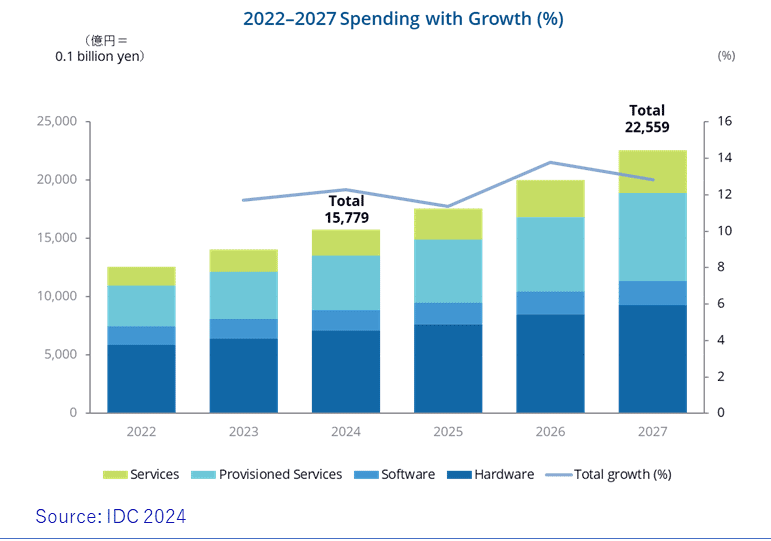

これによると、2024年の国内エッジインフラ市場の支出額は、前年比12.3%増の1兆6千億円になると推計している。

国内エッジインフラ市場 支出額予測、2022年~2027年(出典:IDC Japan)

また、2022~2027年の5年間における年間平均成長率(CAGR:Compound Annual Growth Rate)は12.4%で、2027年の同支出額は2兆3千億円になるとIDCは予測している(IDC Worldwide Edge Spending Guide (Edge SG)より)。

IDCはエッジコンピューティングを、「集中型データセンター(企業のデータセンターやパブリッククラウドなどのコアIT環境)の外部で実行されるICTによる処理」と定義しており、同処理を実行するエッジインフラは、接続されたエンドポイント(センサやリモートデバイスなど)と、コアIT環境の仲介役を担うとしている。

エッジインフラは、分散型で、ソフトウェアで定義され、柔軟性を有していることが特徴である。エッジコンピューティングは、データが生成、処理、保存される物理的な場所へコンピューティング資源を移動することでその価値が発揮され、これにより、コアIT環境の外部におけるビジネス・プロセス、意思決定、情報分析の実行が可能になる。

またIDC では、国内エッジインフラ市場を「エンタープライズ市場」と「サービスプロバイダー市場」に大別している。

エンタープライズ市場では、19 の産業分野にわたり、6 つの技術ドメイン(AI、AR/VR、Drones、IoT、RoboticsおよびThe rest of the domain)で、500 以上のユースケースを定義し、それぞれの支出額を推計している。

サービスプロバイダー市場では、エッジサービス提供者に対する投資として、マルチアクセス・エッジ・コンピューティング(MEC)、コンテンツ・デリバリー・ネットワーク、バーチャル・ネットワーク・ファンクションの各ユースケースを定義し、それぞれの支出額を推計している。

サービスプロバイダー市場での3つのユースケース合計で、2024年の国内エッジインフラ市場における支出額全体の約13%を占めている。

エンタープライズ市場には公共セクターも含んでおり、今後2027年までに大規模な投資と急成長が見込まれるエッジインフラのユースケースとして、たとえば、「スマート倉庫」「拡張現実技術(AR)を利用した保守」「トレーニングAR/VR(拡張現実/仮想現実技術を利用した訓練、研修)(複数産業)」「交通管理」「リアルタイム在庫管理」などを挙げている。

また2022~2027年で、支出額の最も急速な伸びが予測される新興のエッジユースケースとして、たとえば、「Collaboration AR/VR(拡張現実/仮想現実技術を利用した共同作業)(複数産業)」、「プロジェクト管理(建設)」「在庫管理(複数産業)」「配管検査(プロセス製造)」「デジタルアシスタンス(複数産業)」などを挙げている。

国内エッジインフラ市場を産業別でみると、エンタープライズ市場では組立製造とプロセス製造が2024年のエッジインフラ支出額の最大部分を占めており、次いで小売と公益が続くとみる。

IDCでは、全19産業分野のほとんどで、支出額が予測期間中10%前後のCAGRでプラス成長すると分析している。一方、サービスプロバイダー市場のCAGRは23.2%になると予測しており、エッジインフラ市場全体で最も高い成長率になると見込んでいる。

国内エッジインフラ市場を、テクノロジーグループ別にみると、2024年のエッジインフラ構築の投資比率は、サービスプロバイダーによるITインフラ投資に牽引され、ハードウェアが全体の45%を占めて最大になる。

また予測期間中、企業によるProvisioned Servicesの利用は急増し、2027年に向けてハードウェアの比率に近づいている。

ちなみにIDCでは、Provisioned ServicesはConnectivity(エッジコンピューティングに資する通信サービス)およびIaaS、PaaS、SaaSなど、ITサービスプロバイダーによるエッジサービスを含む市場であると定義している。

Provisioned Servicesの中では、Connectivity市場が最大のシェアを占め、IaaS市場が特に急成長する。ハードウェアの中では、エッジゲートウェイ、サーバー、ネットワーク機器への投資が牽引すると予測している。

エッジインフラにおけるオンプレミスタイプのソフトウェア製品は、重要なエッジインフラの構成要素となるが、予測期間中、ソフトウェアは最もシェアが小さい項目に留まるとみている。

[i Magazine・IS magazine]