福冨 里志氏

IDC Japan株式会社

エンタープライズ インフラストラクチャ

グループマネージャー

国内サーバー市場の

3つの節目

IS magazine(以下、IS) 最初に国内サーバー市場の動向について解説をお願いします。

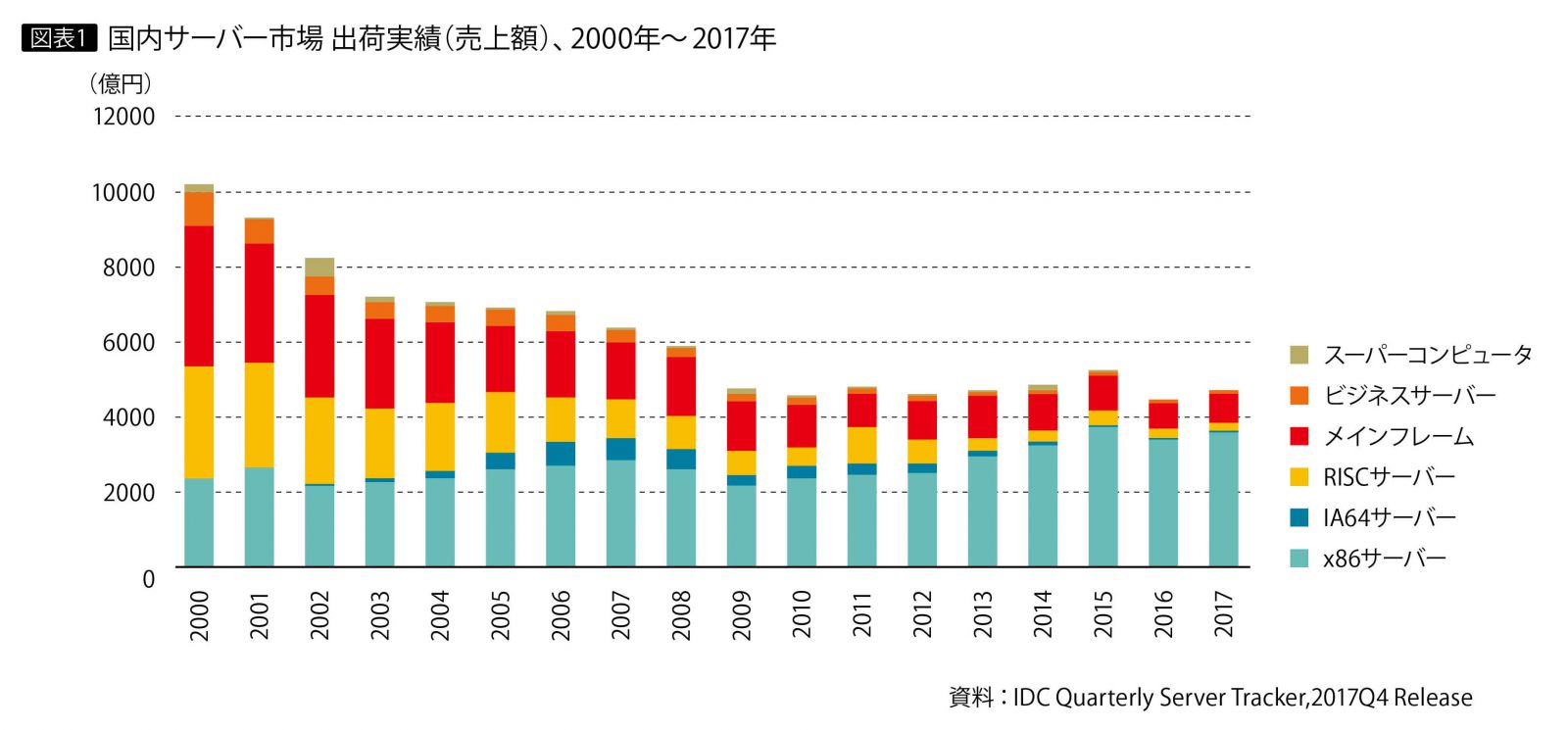

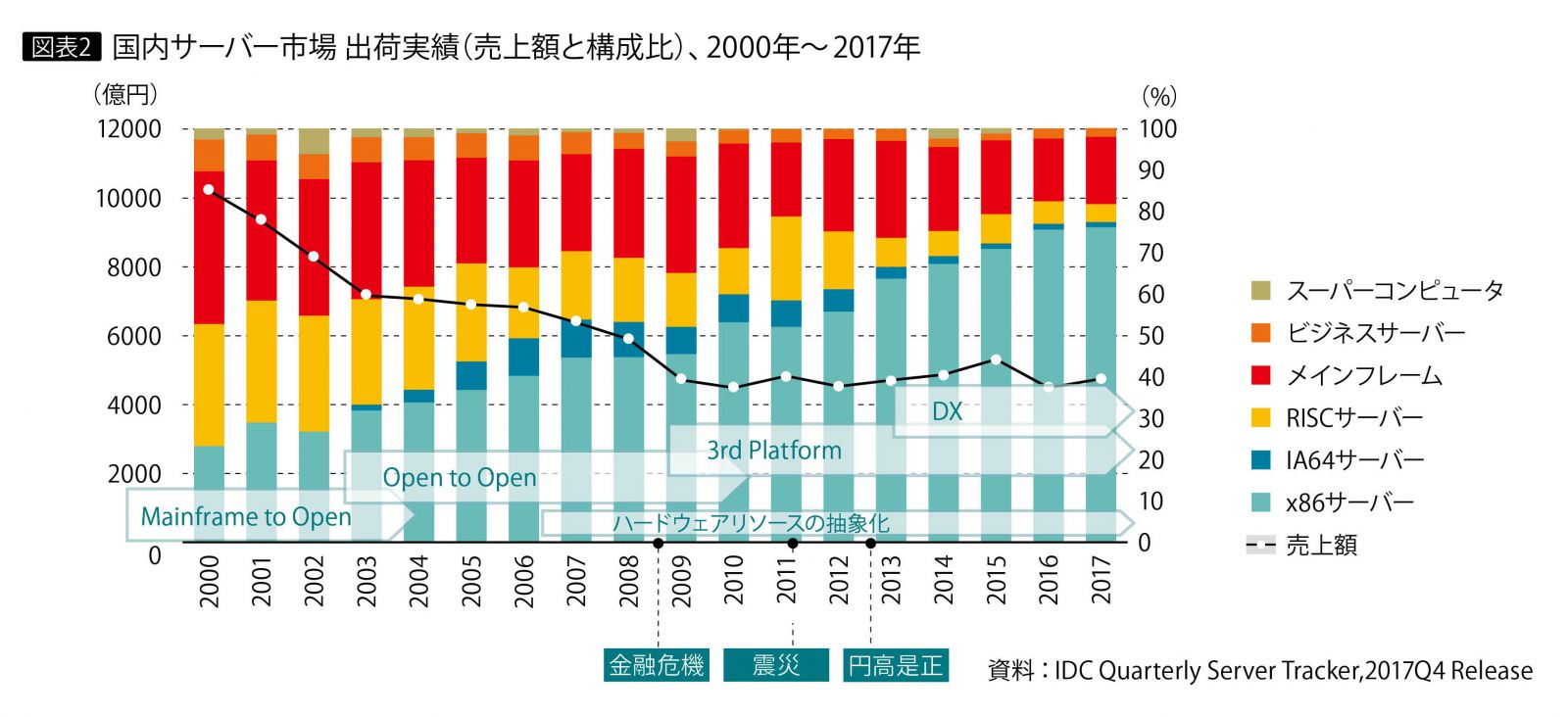

福冨 まず売上ベースで全体を見ると、2000年は1兆円を超えていましたが、2010?2017年は4000億~5000億円と、2000年の半分程度の水準で推移しています。そして各サーバーの売上額は、2000年時点ではメインフレームが最大で、次いでRISCサーバー、x86サーバー(PCサーバー)の順でしたが、メインフレームとRISCサーバーはその後2010年ごろまで売上を縮小し続け、その一方x86サーバー(PCサーバー)は徐々に拡大し、2006年には順位が逆転しています(図表1)。x86サーバー(PCサーバー)の健闘は売上構成比の推移を見るとより明らかで、2017年には75%を超えるまでになっています(図表2)。

IS この変化のなかで節目はありますか。

福冨 IDCでは、大きく3つの節目があると考えています。

日本のサーバー市場は1990年代から2003年ごろまでは「Mainframe to Open」のトレンドが進んでいて、情報系などの新たな用途に加えて、メインフレーム上のワークロードを主としてUNIXへ移行させる動きが活発でした。そして2003年ごろからは、今度はUNIXをx86サーバー(PCサーバー)やLinuxへと置き換える「Open to Open」の変化が起き、2008年ごろまで活発に続きます。このUNIXからx86サーバー(PCサーバー)やLinuxへの置き換えが、1つ目の節目です。

2つ目の節目は、2009年から始まる第3のプラットフォームの台頭とその急速な普及です(図表中の「3rd Platform」)。この時期は、システム構築・運用の考え方がクライアント/サーバーからクラウドへと大きくシフトしていくフェーズにも当たり、これと呼応してクラウド、ソーシャル、モバイル、ビッグデータが広範囲に普及していきます。

この波は現在まで続きますが、さらにこれら第3のプラットフォーム上で、IoTやAR/VR、3Dプリンターといった新しいテクノロジーを活用してデジタル化によるビジネス・イノベーションを起こそうという動きが、2013年ごろから急激に始まります。このデジタル化によるビジネス改革、すなわちデジタル・トランスフォーメーション(DX)が3つ目の節目です。「クラウド・ファースト」が盛んに唱えられたのも、この時期でした。

仮想化技術の進展が

抜本的な変化を促す

IS 技術的な観点で、何か特筆すべきものはありますか。

福冨 2009年から始まる「3rd Platform」以降の変化の底辺にあるのは、VMwareやHyper-Vといったソフトウェアによるハードウェア・リソースの抽象化です。これがコモディティ化したx86サーバーで普及する以前は、システムは基本的にサイロ化されていて、ピーク性能に合わせたサイジングや2重化など可用性や信頼性を担保する仕組みが必要でした。ピーク性能に合わせたサイジングとは、言い換えれば、ふだんは使わないリソースを購入せざるを得ないということです。

それがハードウェア・リソースの抽象化によって、さらにはその後のネットワークやストレージなどの抽象化によって、リソースのプール化が進み、通常使用しないリソースを必要以上に購入しなくても済むようになり、より投資効率の高いシステム構成が可能になりました。売上規模の低下は、メインフレームとUNIXの競合による単価の下落なども要因として挙げられますが、仮想化によるシステム構成の抜本的なイノベーションが大きく作用しています。

それと、技術的な要因ではありませんが、2008年のリーマンショック以降に増加した企業の合併・統合や店舗などの統廃合も、サーバー台数の減少につながり市場規模の縮小に大きく影響しています。

IS 台数ベースの動向はどうなっていますか。

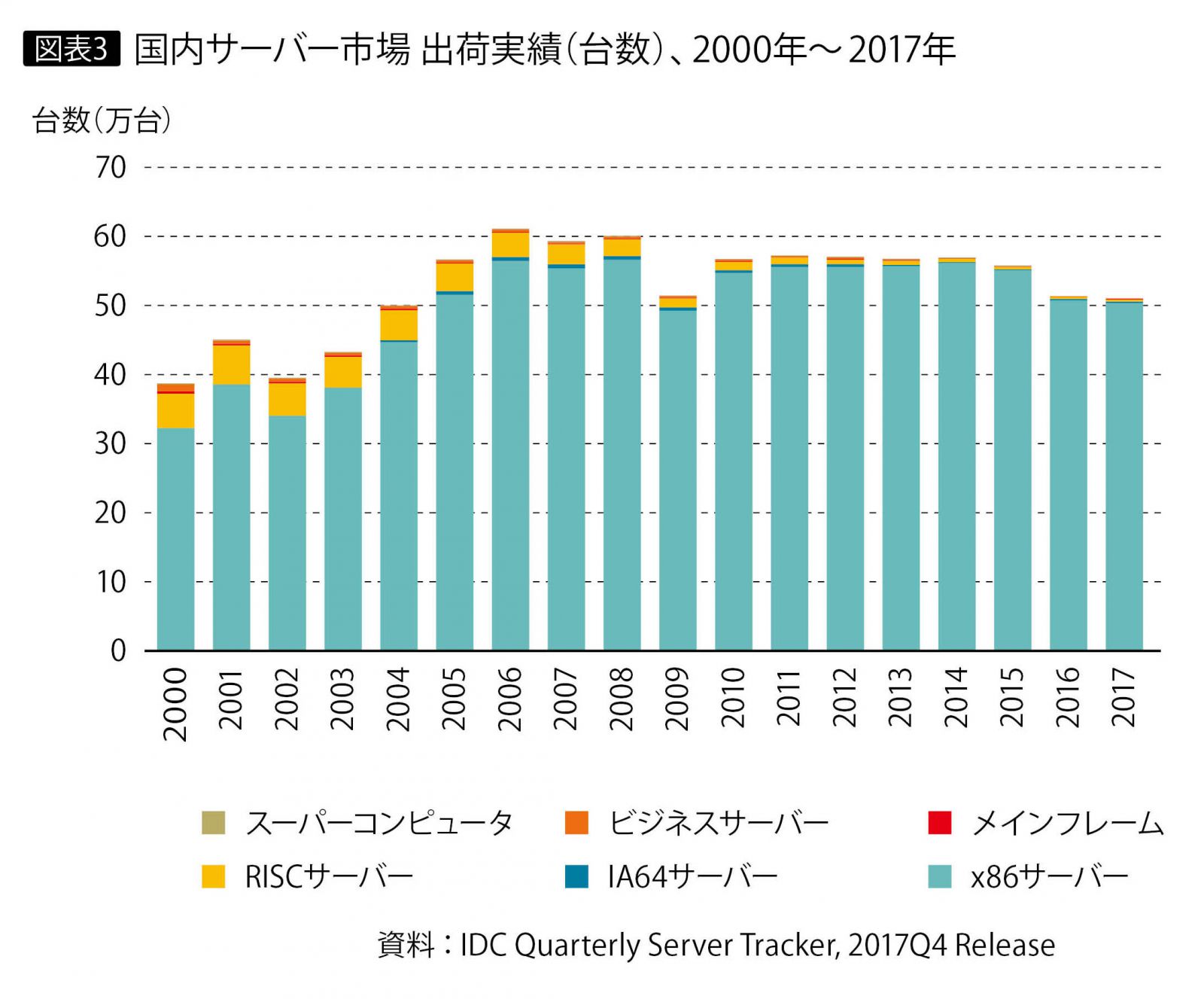

福冨 台数で見ると、2008年までは増加しています。そしてリーマンショック直後の2009年に大きく落ち込みましたが、2010年に反転し、それ以降はほぼフラットに推移しています(図表3)。ただしコア数で見ると、2010年から2015年までは伸びています。1台あたりのマルチ・コア化が進んだからですが、2016年に横這いとなり、2017年もフラットとなりました。構成比では、ここ数年x86系が約99%という圧倒的な割合を占めています。

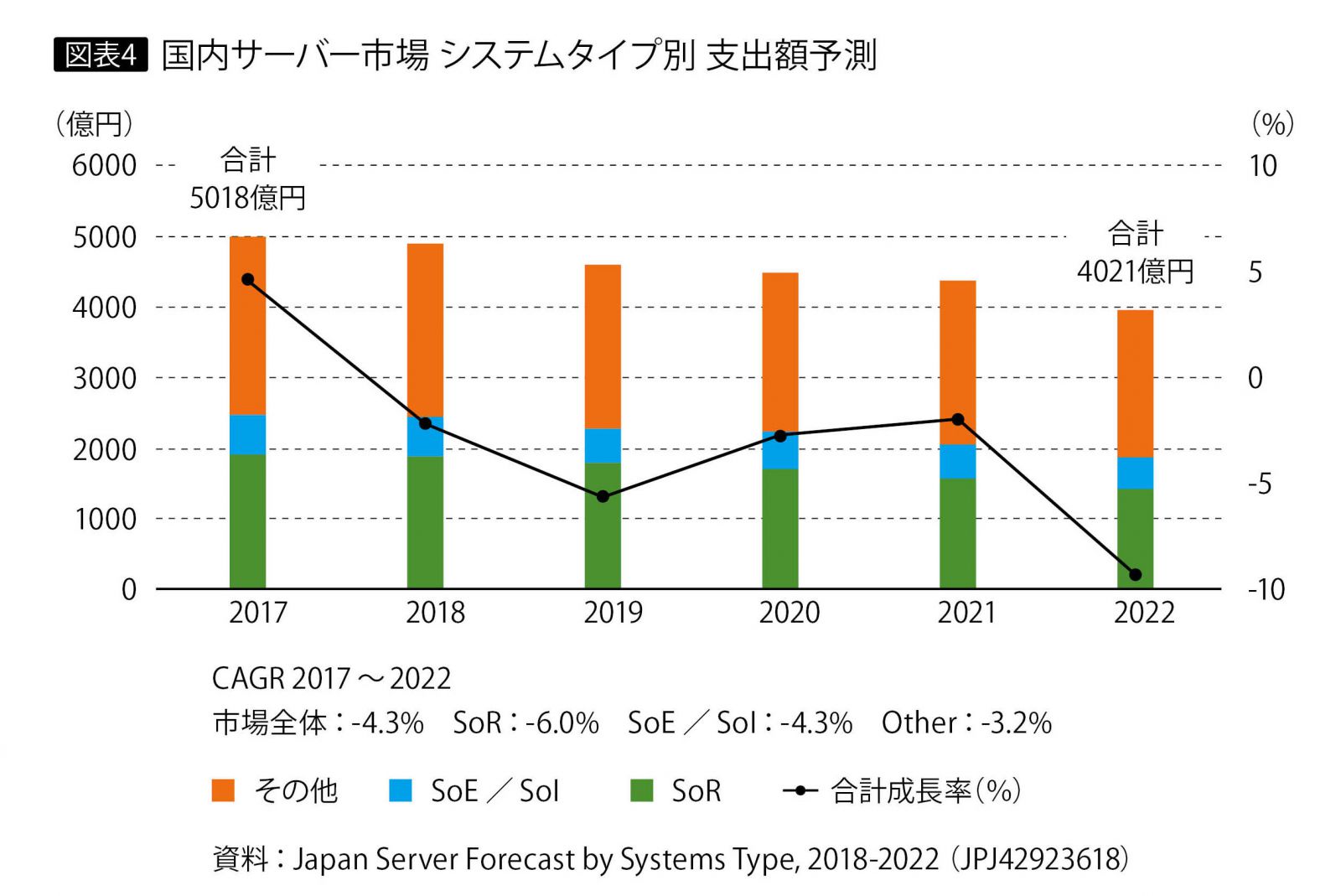

IS IDC Japanは、今年6月に「国内サーバー市場 システムタイプ別予測」を発表しています。これについて解説をお願いします。

福冨 レポートでは、2022年の国内サーバーの市場規模を4020億6900万円と予測し、2017年~2022年のCAGR(年平均成長率)をマイナス4.3%としました。内訳は、2022年のSoR向けサーバーが1415億3200万円で、CAGRはマイナス6.0%、SoE/SoI向けサーバーは440億7600万円で、CAGRはマイナス4.3%です(図表4)。

IS 2017年と2022年を対比すると、1000億円近く市場が縮小するという予測ですね。

福冨 実はサーバー市場をこれほど保守的に見ているのは、グローバルで見ても日本だけです。同様に成熟した西ヨーロッパでさえフラットか若干伸びると予測されています。

IS 日本市場の縮小は何が要因ですか。

福冨 内閣府の「将来推計人口」によれば日本の総人口は2015年から減少に転じ、2060年まで一貫して減少を続けるとされています。そのなかで20?64歳の、いわゆる労働人口の減少はとくに大きく、経済活動に影響を与えるとの予測がなされています。

ITシステムのビジネス・トランザクションは経済活動の記録ですから、人が減ることは経済活動が縮小し、処理量が減ることにつながると考えられます。その一方サーバーの価格性能比は向上しますから、サーバーへの投資が減少すると見ることができます。これと、先ほど挙げた仮想化や単価の低額化の動きが重なって、市場の縮小化が進みます。

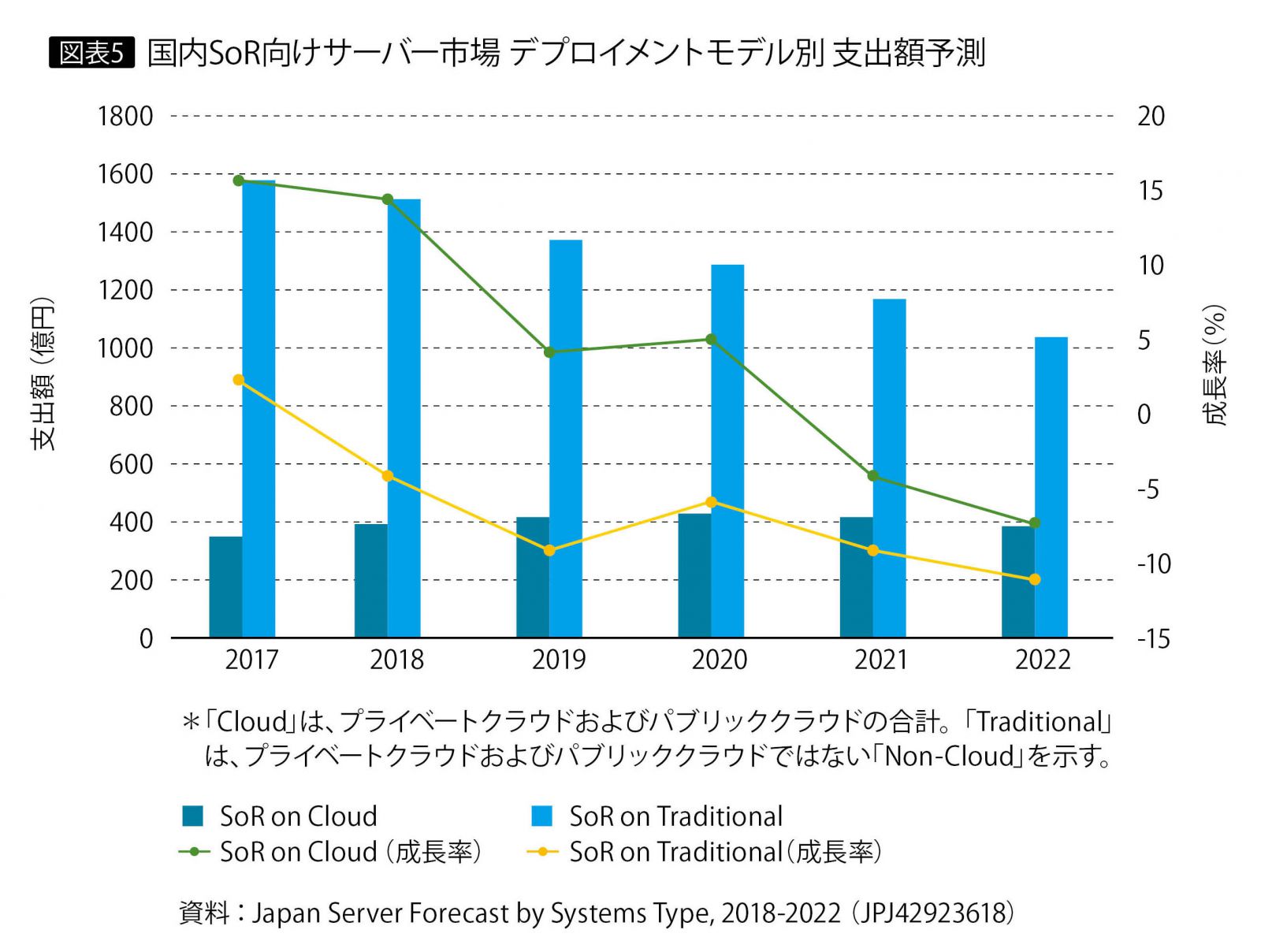

IS レポートでは、SoR向けサーバーとSoE/SoI向けサーバーのそれぞれが、クラウドとトラディショナルのどこで利用されるかについても予測しています。

福冨 2017年~2022年のCAGRで見ると、SoR on Cloudは2.0%、SoR on Tradition

alはマイナス8.1%で、2022年のクラウドとトラディショナルの構成比は26.8%と73.2%になるという予測です。クラウドは2017年の17.9%から8.9ポイントの増加、トラディショナルは8.9ポイントの減少で、SoR向けサーバーにおいてもトラディショナルからクラウドへのシフトが進むと見ています(図表5)。

SoE/SoI向けサーバーのCAGRは、SoE/SoI on Cloudが1.6%、SoE/SoI on Traditionalがマイナス7.9%で、2022年におけるクラウドとトラディショナルの構成比は、クラウドが2017年の33.8%から11.8ポイント増加して45.6%に、トラディショナルは66.2%から11.8ポイント減少して54.4%になると予測しています。

IS 2021年と2022年は、SoR on Cloudの伸びが止まりますね。

福冨 2020年までは「リフト&シフト」戦略が奏功して伸びますが、当面クラウド化すべきものはクラウド化されてしまうので、一巡して頭打ちになると見ています。

売上比率20%前後の

日本市場はかなり特殊

IS メインフレームについてはどのような見方ですか。

福冨 日本では20%前後の割合でメインフレームの売上規模が推移していますが、グローバルでは10%もなく、IDCグローバルの分類では「メインフレーム」という項目自体がなくなっています。日本はかなり特殊な市場であるわけです。

それと、メインフレームという言葉で括っていますが、国産メインフレームのユーザーとIBMメインフレームのユーザーのメインフレームに対する認識は、明らかに違うと見ています。

端的に言えば、国産メインフレームのユーザーにとっては、自社が保有するメインフレーム上のソフトウェア資産をいつまで延命できるか、がメインフレームに対する関心の中心だろうと思います。

これに対してIBMメインフレームのユーザーには、メインフレームに対して大きな期待をかけられる環境やメインフレーム上の資産を多様に活用する手段が整っています。たとえば、企業が会社全体で利用しているすべてのワークロードを1台のメインフレームに集約し、メインフレームだけで運用する道さえ残されています。国産のメインフレーム・ユーザーにとっては、そうした将来像を描けないのが悩みの1つです。

IS メインフレームは今後どうなると見ていますか。

福冨 メインフレームが99.9999%の可用性を実現するものだと定義すれば、そのレベルの可用性を必要とする用途は絶対になくならないので、メインフレームは残り続けると言えるでしょう。それは現在のところ、クラウドやその他のプラットフォームではコスト優位性をもって実現し得ないものです。

今後、企業のシステムや社会インフラにSoEやSoIの要素が入ってきて、いっそう安全・安心・安定性が求められるようになると、高度な可用性に対するニーズはむしろ増えていくと思われます。

問題は、そのコストを誰が負担するのか、ということです。公共性の高いインフラでは個人が広く間接的に負担することになるでしょうが、そのコンセンサスがいつ、どのように形成されるのかがポイントです。そして、それが形成されたときに、可用性のニーズは「なくならない」から「増える」へと転じ、メインフレームの新しい展開が始まるとも考えられます。

[IS magazine No.21(2018年9月)掲載]